Calculadora: comprar ou alugar

Esta calculadora compara o rendimento do dinheiro (se você não comprar o imóvel) com o custo de morar de aluguel. O objetivo é mostrar o custo de oportunidade de forma simples.

Como interpretar

- Se o rendimento anual do capital for maior que o custo anual do aluguel, tende a fazer sentido alugar (financeiramente) e manter o capital investido.

- Se o rendimento anual não cobrir o custo anual do aluguel, a compra passa a ficar mais competitiva, especialmente no longo prazo.

- Esta calculadora não “prevê” valorização do imóvel nem inflação futura. Ela serve para clareza, não para prometer certezas.

A resposta “comprar ou alugar” depende das suas circunstâncias pessoais, financeiras e planos futuros. Não existe uma resposta universal, mas há critérios claros para tomar a melhor decisão para você.

Vamos estruturar de forma objetiva.

1. Comparação direta

Quando faz mais sentido comprar

- Você pretende morar no mesmo lugar por longo prazo (geralmente mais de 5 a 7 anos).

- Você tem entrada significativa e pode assumir parcelas ou financiamento sem comprometer demais o orçamento.

- Você quer estabilidade e a liberdade de modificar o imóvel.

- Você considera o imóvel como investimento de longo prazo e tolera as responsabilidades de manutenção.

Quando faz mais sentido alugar

- Você não tem certeza sobre onde quer morar nos próximos anos.

- Sua situação profissional pode mudar (mudança de cidade, alteração de renda).

- Você prefere liquidez em vez de investir boa parte do patrimônio em um imóvel.

- Você quer evitar encargos como IPTU alto, condomínio alto, reforma, etc.

2. Custos: comprar versus alugar

Comprar

Você paga:

- Entrada + parcelas de financiamento ou pagamento à vista.

- Juros do financiamento (que geralmente aumentam o custo total).

- ITBI, registro, escritura.

- Manutenção, reformas e eventuais taxas de condomínio.

Alugar

Você paga:

- Aluguel mensal.

- Seguro incêndio e, às vezes, taxa de condomínio.

- Reajustes anuais (geralmente pelo índice de inflação, como IGPM/IPC).

Comparação simplificada:

- Comprar tende a ser melhor se o imóvel valorizar e você morar nele por muitos anos.

- Alugar tende a ser melhor se o custo de oportunidade do dinheiro for alto (ou seja, se você pode investir esse dinheiro em outras aplicações com retorno melhor).

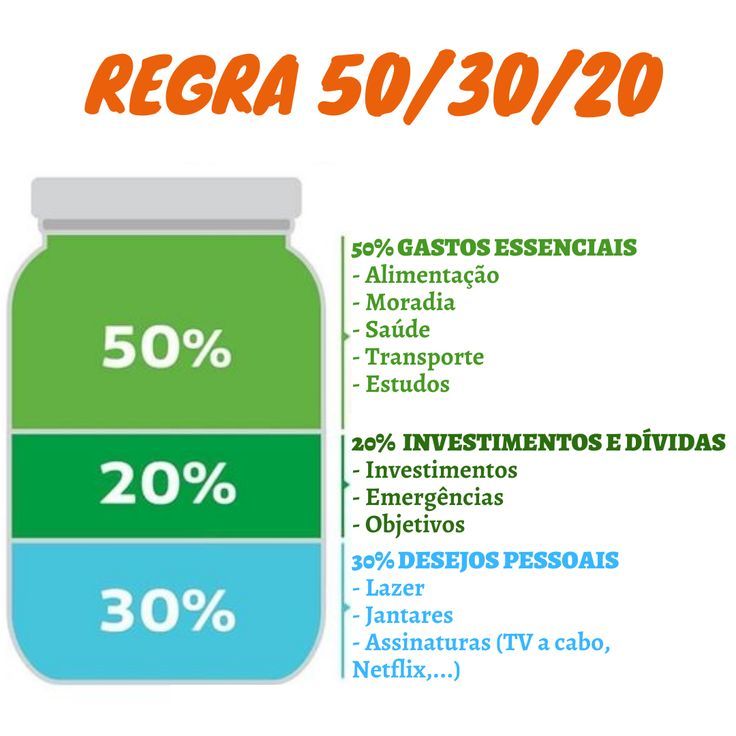

VEJA TAMBÉM| O que é a regra 50/30/20

3. Ponto de equilíbrio financeiro

Uma regra comum (não absoluta): se o custo anual total de morar no imóvel alugado (aluguel + taxas) for maior do que o custo anual total de ter um imóvel próprio (parcela amortizada + taxas), então pode valer a pena comprar, assumindo que você vai ficar tempo suficiente para compensar os custos de aquisição.

Exemplo simples:

- Aluguel mensal 2.000 reais → custo anual bruto 24.000 reais.

- Parcela de financiamento + encargos médio anual 20.000 reais.

Se os números acima se mantiverem por vários anos, comprar tende a “vencer” no longo prazo.

Mas isso depende de:

- Taxa de juros do financiamento.

- Valorização do imóvel.

- Custos de oportunidade do dinheiro.

- Riscos de vacância se você pensar em alugar depois.

SAIBA MAIS SOBRE NOSSA CALCULADORA DE COMPRAR OU ALUGAR IMÓVEL

4. Objetivos pessoais (pesam tanto quanto os números)

Perguntas que você deve responder antes de decidir:

- Quanto tempo você pretende ficar no mesmo local?

- Você tem uma reserva de emergência mesmo depois de pagar entrada?

- Sua renda é estável?

- Você está preparado para os custos de manutenção?

- Você prefere liberdade de mudança ou quer estabilidade?

5. Cenários práticos

Se você tem menos de 5 anos no mesmo local

- Geralmente é mais vantajoso alugar porque os custos de transação (compra e venda) só compensam no longo prazo.

Se você tem emprego estável e 10 anos de moradia planejados

- A compra tende a ser financeiramente melhor, especialmente em mercados com valorização moderada.

6. Considerações macroeconômicas (Brasil)

- Juros altos elevam o custo dos financiamentos e podem tornar o aluguel mais atraente a curto prazo.

- A valorização imobiliária varia por cidade e bairro. Comprar em uma região com potencial de crescimento pode ser um bom investimento.

7. Checklist rápido para decidir agora

Preencha mentalmente:

- Tempo que pretendo morar aqui: ____ anos.

- Posso pagar entrada sem comprometer reserva de emergência? Sim/Não.

- Minha renda é estável? Sim/Não.

- Estou disposto a arcar com manutenção? Sim/Não.

Se a maioria for “Sim” e o horizonte for longo, comprar tende a ser melhor.

Se muitas forem “Não” ou o horizonte for curto, alugar tende a ser melhor.

Deixe um comentário