Organizar as finanças pessoais e sair das dívidas pode parecer difícil, mas é o primeiro passo para ter uma vida financeira mais tranquila. Muita gente se enrola porque não aprendeu sobre educação financeira e acaba entrando num ciclo de parcelamentos, juros e contas acumuladas.

Neste texto, você vai entender por que as dívidas atrapalham tanto e como começar a colocar as contas em dia, sem precisar ganhar rios de dinheiro ou ser especialista em economia.

Educação financeira faz falta e custa caro

Nas escolas, ensinam sobre reações químicas, fórmulas matemáticas e funções de física, mas ninguém ensina como lidar com o próprio dinheiro.

O resultado disso?

Adultos que entram no mercado de trabalho sem saber a importância de poupar ou o risco das dívidas.

O problema é que o dinheiro faz parte da vida do primeiro salário até a aposentadoria.

Quem não entende como administrar as contas, acaba gastando mais do que pode e vira refém de boletos e juros.

Se esse é o seu caso, não é vergonha nenhuma. O importante é perceber isso agora e começar a mudar.

Dívida pequena ou grande é dívida

Muita gente acha que dívida é só aquele valor enorme do carro ou da casa. Mas comprar um rádio de R$ 500 em 10 vezes também é dívida.

Parcelar a TV nova em 24 vezes? Dívida.

E se surgir uma emergência no meio do caminho – como perder o emprego ou precisar de um remédio caro – o que era uma parcelinha “leve” vira um pesadelo.

Dívidas prendem o orçamento.

Cada parcela que você assume é um pedaço do seu futuro comprometido. E quando você soma todas essas parcelas, percebe que está vivendo para pagar coisas que nem precisava tanto.

Dívida necessária ou por impulso?

Existe, sim, a dívida necessária. Por exemplo, se você está desempregado e precisa comprar comida para os filhos, não tem o que fazer.

Agora, comprar uma TV nova, um celular da moda ou aquele sofá dos sonhos só porque deu vontade? Isso é dívida por impulso.

É nessa hora que o autocontrole faz diferença. Pergunte-se sempre: “Eu preciso disso agora ou posso esperar?”. Muitas vezes, dá para segurar o desejo e juntar o dinheiro aos poucos. Quando você paga à vista, além de evitar a dívida, ainda consegue descontos e paga menos.

Cartão de crédito não é salário extra

O cartão de crédito é tentador, porque dá a falsa sensação de que tem mais dinheiro do que realmente existe. A pessoa gasta no cartão em um mês, estoura o limite, e no mês seguinte começa pagando a fatura – e o ciclo nunca acaba.

Quem atrasa o pagamento ainda cai nos juros altíssimos, e a dívida cresce como uma bola de neve.

A solução é simples: use o cartão com responsabilidade ou evite ao máximo. Só passe o cartão se tiver certeza de que vai conseguir pagar a fatura inteira no próximo mês. Nada de pagar o mínimo!

Prioridades fazem a diferença

Dinheiro é finito. Por isso, saber priorizar é essencial.

Pense: o que é mais importante para você agora?

- Comprar um tênis caro ou juntar para dar entrada num carro?

- Parcelar aquele celular do momento ou economizar para fazer uma viagem com a família?

Quem não define prioridades acaba gastando em coisas que nem precisa e deixa de realizar sonhos maiores.

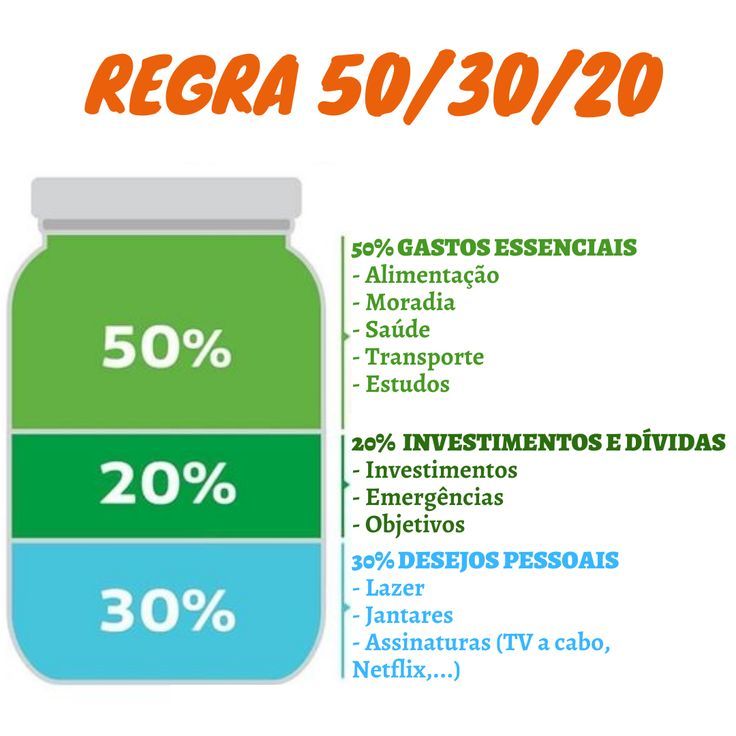

Monte seu pé-de-meia

Antes de pensar em grandes compras ou investimentos, é essencial ter uma reserva de emergência – o famoso pé-de-meia.

Os especialistas recomendam guardar o valor equivalente a seis meses do seu custo de vida. Por exemplo, se você gasta R$ 2.000 por mês, o ideal seria ter R$ 12.000 guardados em um lugar seguro, como poupança ou conta de rendimento diário.

Esse dinheiro é para emergências reais, como consertar o carro, despesas médicas ou cobrir gastos em caso de desemprego. Não é para comprar supérfluos.

Passos práticos para sair das dívidas e organizar suas finanças

- Liste todas as dívidas: Anote o que deve, os valores e as datas de vencimento.

- Negocie com os credores: Muitas vezes, é possível conseguir descontos para pagar à vista ou reduzir os juros.

- Corte gastos desnecessários: Reveja suas despesas e elimine supérfluos. Pode ser difícil no começo, mas alivia o orçamento.

- Evite novas dívidas: Pare de parcelar compras e só gaste o que realmente pode pagar.

- Comece a poupar: Depois que quitar as dívidas, monte seu pé-de-meia. Mesmo que seja pouco por mês, comece.

Controle suas finanças de forma simples com o ZMoney

Ficar de olho nas contas do dia a dia pode ser complicado, mas com o ZMoney você registra suas receitas e despesas de forma fácil e visualiza tudo em relatórios simples. Além disso, você pode criar orçamentos e receber alertas de contas a pagar, evitando esquecer prazos e cair em juros.

Experimente o ZMoney e veja como é possível ter mais controle do seu dinheiro, sem precisar de planilhas complicadas.

Comece agora e dê o primeiro passo para sair das dívidas e conquistar a sua tranquilidade financeira!

Deixe um comentário