Sim, é possível sair das dívidas – mesmo ganhando pouco.

Mas para isso, é preciso mudar a forma como você lida com o dinheiro, encarar a realidade e tomar decisões firmes.

Neste texto, você vai aprender o que fazer quando está muito endividado, como se livrar das dívidas com pouco dinheiro e qual o verdadeiro segredo para sair do vermelho de vez.

1. Encare a situação de frente

O primeiro passo para sair das dívidas é saber exatamente quanto você deve.

Muitas pessoas evitam olhar para o problema, o que só piora a situação.

Liste todas as dívidas: cartão de crédito, empréstimos, contas atrasadas, nome negativado… tudo.

Depois, responda com sinceridade:

- Qual o valor total da dívida?

- Quais têm juros mais altos?

- Há cobranças que podem ser negociadas?

Dica prática: Use o ZMoney para registrar cada dívida. O sistema organiza tudo por categoria e mostra onde estão os maiores problemas.

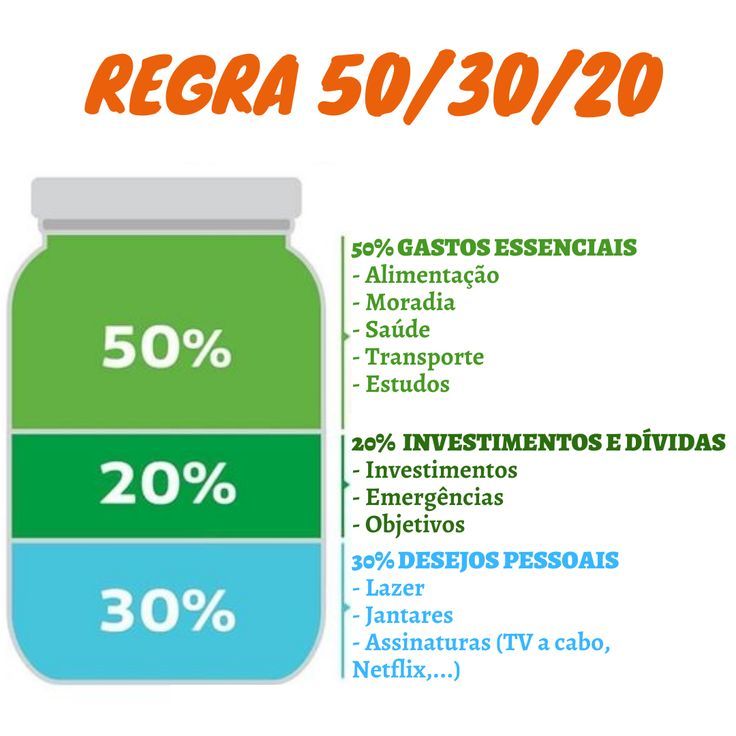

2. Corte gastos imediatamente

Enquanto estiver endividado, o foco deve ser reduzir despesas ao máximo. Isso não significa viver mal, mas fazer escolhas mais conscientes.

Corte ou reduza:

- Entregas por aplicativo

- Assinaturas que você quase não usa

- Compras por impulso

- Gastos desnecessários no mercado

Troque hábitos caros por versões mais baratas, como cozinhar em casa, usar transporte público ou renegociar planos de celular e internet.

SAIBA MAIS SOBRE COMO ECONOMIZAR GANHANDO POUCO

3. Renegocie suas dívidas

Negociar é fundamental. Grande parte das empresas prefere receber um valor menor do que não receber nada.

Você pode:

- Negociar diretamente com bancos ou credores

- Usar feirões de renegociação, como os promovidos pelo Serasa

- Priorizar as dívidas com juros maiores (ex: cartão de crédito, cheque especial)

Evite fazer novas dívidas para pagar as antigas, a não ser que seja um empréstimo com juros muito menores e parcelas que caibam no seu orçamento.

4. Crie um plano realista de pagamento

Sair das dívidas exige organização e disciplina. Não adianta prometer que vai pagar tudo no mês seguinte se isso não é viável.

Monte um plano com:

- Uma previsão mensal de quanto pode pagar nas dívidas

- Prioridade para as dívidas mais caras

- Comprometimento com esse plano

Exemplo prático com o ZMoney: você pode cadastrar metas mensais e o sistema te avisa quanto ainda falta pagar, evitando esquecimentos.

5. Ganhe dinheiro extra (mesmo que pouco)

Quando falta dinheiro para quitar dívidas, aumentar a renda pode ser tão importante quanto cortar gastos.

Ideias simples:

- Vender roupas, móveis ou eletrônicos que não usa mais

- Fazer pequenos serviços: unha, bolo, costura, artesanato

- Trabalhar como freelancer ou revender produtos online

Cada valor extra deve ir direto para pagar a dívida, não para novos gastos.

6. Aprenda a viver com menos (pelo menos por enquanto)

O segredo para sair das dívidas é mudar o comportamento financeiro. Se você continuar gastando mais do que ganha, sempre vai voltar para o mesmo lugar.

Dica de ouro: Mesmo quando a dívida acabar, mantenha uma rotina de controle. O ZMoney é perfeito para isso: ele te ajuda a criar orçamentos, registrar despesas e visualizar relatórios com clareza.

Qual dívida devo pagar primeiro?

Você deve priorizar as dívidas com juros mais altos, como:

- Cartão de crédito (juros podem ultrapassar 300% ao ano)

- Cheque especial

- Empréstimos rotativos ou atrasados

Essas dívidas crescem rapidamente e podem virar uma bola de neve. Ao quitá-las primeiro, você evita que o valor total da dívida aumente de forma descontrolada.

Depois, organize as demais dívidas por ordem de valor e possibilidade de negociação. O ideal é negociar todas, mas manter o foco nas que mais afetam sua saúde financeira.

Dica prática com o ZMoney:

Você pode categorizar suas dívidas por tipo e valor, e o sistema te ajuda a visualizar onde estão os maiores perigos para tomar decisões mais inteligentes.

Vale a pena fazer empréstimo para pagar dívida?

Depende – e muito.

Fazer um empréstimo para pagar outra dívida só vale a pena se for mais vantajoso financeiramente e se você tiver certeza de que conseguirá pagar as parcelas em dia.

Veja quando vale a pena:

- Se os juros do novo empréstimo forem bem menores do que os juros da dívida atual (por exemplo, trocar o cartão de crédito por um empréstimo com juros fixos).

- Se você conseguir unificar várias dívidas em uma só, com uma parcela que cabe no seu orçamento.

- Se for uma forma de sair do rotativo do cartão, que é uma das dívidas mais perigosas.

Quando não vale a pena:

- Se o novo empréstimo tiver juros iguais ou maiores.

- Se for apenas uma forma de empurrar o problema para frente, sem resolver a raiz da desorganização.

- Se você tiver o hábito de continuar usando o cartão ou criando novas dívidas mesmo após o empréstimo.

Devo parar de pagar tudo e esperar caducar?

Não.

Parar de pagar tudo e “esperar caducar” não é uma boa estratégia.

Embora a dívida realmente caduque do ponto de vista do cadastro negativo (nome sujo) após 5 anos, isso não apaga a dívida — ela continua existindo e pode lhe causar vários problemas, como:

- Seu nome fica sujo por até 5 anos, dificultando crédito, aluguel, financiamento e até algumas contratações.

- Mesmo depois de “caducar”, a dívida pode ser cobrada judicialmente.

- Você perde poder de negociação com os credores ao longo do tempo.

- Psicologicamente, a dívida se torna um peso que te trava.

O melhor caminho é negociar

Muitas empresas oferecem descontos altos para quem quer pagar e limpar o nome.

Você pode:

- Negociar direto com o credor

- Participar de feirões de renegociação (como Serasa, Desenrola Brasil)

- Propor acordos com parcelas que cabem no seu bolso

Evite cair no ciclo das dívidas novamente

Depois de tanto esforço para sair do vermelho, é essencial criar novos hábitos financeiros.

O problema não é só a dívida em si, mas os comportamentos que levam até ela.

Evite:

- Usar o cartão de crédito como extensão da renda

- Assumir parcelas longas sem planejamento

- Gastar por impulso sem avaliar o impacto no orçamento

Construa:

- Uma reserva de emergência, mesmo que pequena

- O hábito de anotar e acompanhar todos os gastos

- Uma mentalidade de viver com o que realmente pode pagar

💡 Com o ZMoney, você pode manter esse controle de forma simples e acompanhar sua saúde financeira mês a mês.

Busque apoio emocional e familiar

Muitas pessoas se endividam por causa de pressão familiar, emocional ou ansiedade. A vergonha, o medo e a culpa só atrapalham.

Não carregue esse peso sozinho. Converse com:

- Familiares ou parceiros, para juntos pensarem em soluções

- Profissionais de finanças, se possível

- Pessoas que passaram pela mesma situação (grupos de apoio, fóruns, redes sociais)

Lembre-se: estar endividado não lhe define. O que te define é o que você decide fazer a partir de agora.

Deixe um comentário