Você já se perguntou por que, mesmo com todo esforço, parece difícil ter equilíbrio financeiro, cuidar das suas finanças e ter controle sobre elas? Não se preocupe, você não está sozinho!

Muitas pessoas cometem erros comuns que as levam à desorganização e, consequentemente, às dívidas.

Ter um planejamento financeiro é como ter um GPS para a sua vida. Ele mostra onde você está, ajuda a traçar o melhor caminho para seus objetivos e até avisa quando você está saindo da rota, evitando desvios que podem comprometer seus planos.

Neste post, vamos falar sobre os cinco erros mais comuns que você pode estar cometendo ao lidar com seu dinheiro e, o mais importante, como deixá-los para trás para começar a ter uma organização e um controle financeiro efetivos.

1. Gastar Mais do que Ganha

Este é um dos maiores vilões do controle financeiro. Muitas vezes, as pessoas não têm noção do que estão gastando, apenas recebem o salário e passam tudo no cartão de crédito, parcelando todas as compras.

Causas e Consequências

A falta de noção dos gastos leva a um acúmulo de parcelas, e quando a fatura chega, ela está altíssima, e você não sabe como vai pagar.

Isso acontece porque as compras são feitas sem pensar no amanhã, sem planejamento e sem saber se haverá renda suficiente para cobrir os pagamentos. Viver nesse ciclo de “vermelho” causa estresse e impede a tranquilidade.

Soluções Práticas

É fundamental repensar seus gastos e ajustar seu estilo de vida. Tenha controle do que entra e do que sai.

O primeiro passo para a mudança é tomar consciência de que você está gastando mais do que ganha e decidir mudar essa realidade.

VEJA TAMBÉM| Como fazer controle pessoal na prática

2. Não Ter Controle e Orçamento Financeiro

A desorganização financeira é um dos principais motivos da dívida, e ela é causada pela falta de controle do que entra e do que sai.

Muitos não acompanham seus gastos ou têm despesas excessivas por não fazerem ou seguirem um orçamento. Ignorar sua situação financeira atual, como seu CPF e suas contas, dificulta saber por onde começar.

Causas e Consequências

Sem um orçamento, você não acompanha seus gastos, tem despesas excessivas e não possui controle financeiro. Isso pode levar a “furos no balde”, que são gastos invisíveis que você nem sabe para onde estão indo.

Soluções Práticas

Ter um orçamento é primordial para o controle financeiro. Faça seu orçamento todos os meses e, mais importante, siga-o.

A anotação de gastos e receitas é essencial. Anotar onde você gasta o dinheiro ajuda a descobrir onde é possível economizar.

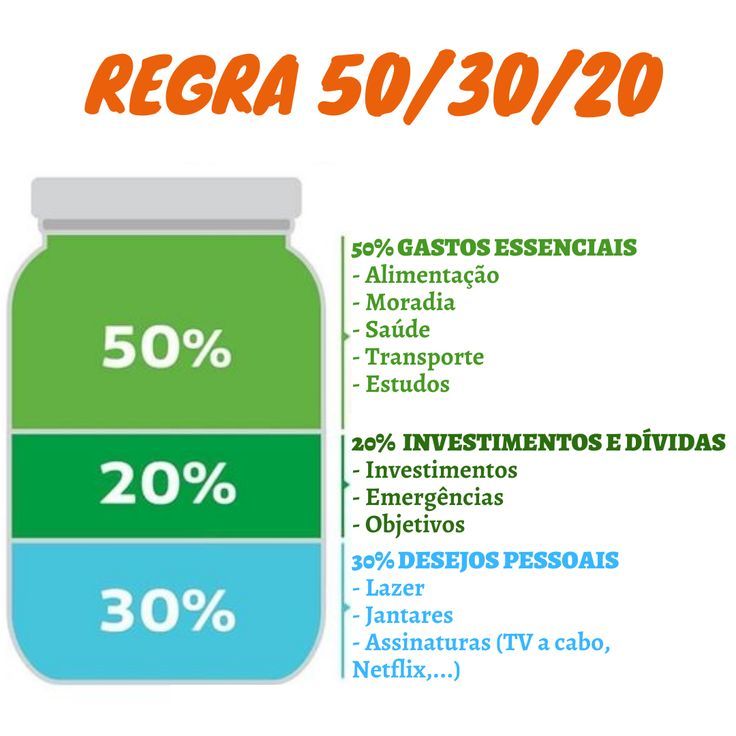

Se precisar de ajuda para criar seu orçamento, é possível detalhar suas despesas fixas e variáveis.

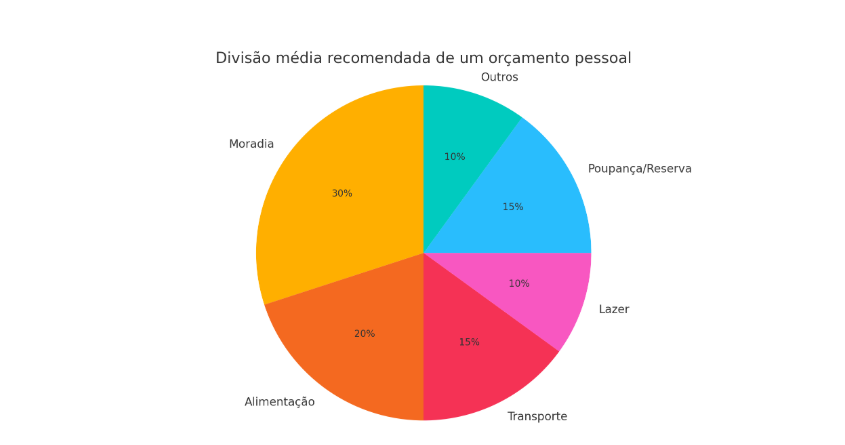

Como dividir seu orçamento na prática

A imagem abaixo mostra uma sugestão de divisão média recomendada para o orçamento pessoal. Cada pessoa pode ajustar conforme sua realidade, mas esses percentuais funcionam como um bom ponto de partida para manter o equilíbrio financeiro:

📊 Distribuição sugerida do orçamento mensal:

- Moradia: 30%

- Alimentação: 20%

- Transporte: 15%

- Lazer: 10%

- Poupança/Reserva: 15%

- Outros: 10%

📁 Veja a representação visual abaixo para entender melhor como alocar seus recursos:

SAIBA MAIS| Como fazer controle financeiro pessoal

3. Não Ter Reserva de Emergência

Muitas pessoas não têm sequer um real guardado para imprevistos. Achar que uma reserva de emergência não é importante é um erro grave.

Causas e Consequências

Quando acontecem problemas inesperados, como questões de saúde que demandam gastos urgentes, a falta de uma reserva leva a recorrer a cartões de crédito e dívidas, sem saber como pagar.

Imprevistos acontecem, e não ter esse dinheiro guardado pode salvar o seu planejamento e evitar que você viva no “perrengue”.

Soluções Práticas

Sua primeira meta e prioridade deve ser montar sua reserva de emergência. Tenha seu dinheiro guardado para quando precisar gastar e não tiver como pagar somente com seu salário.

4. Não Definir Metas e Não Poupar para o Futuro

Não poupar para metas ou para o futuro é um erro comum. Se você não sabe onde quer chegar, “qualquer caminho parece bom”.

Algumas pessoas tentam começar o planejamento financeiro pelo final, focando no orçamento ou em investimentos, sem antes definir seus objetivos de vida e uma visão futura clara.

Causas e Consequências

Sem metas claras, fica difícil realizar sonhos como comprar uma casa, viajar ou garantir uma aposentadoria tranquila.

A falta de definição de objetivos de longo prazo impede que você enxergue a direção para onde suas finanças devem caminhar.

Deixar de investir, mesmo que com pouco, significa perder a oportunidade de fazer seu dinheiro crescer e se multiplicar.

Soluções Práticas

Pense nas suas metas e objetivos e coloque-os no seu orçamento. Tenha metas específicas e alcançáveis.

O ideal é começar definindo sua visão futura, como a aposentadoria, e objetivos de curto e médio prazo (casamento, filhos, casa, carro).

Definir isso ajuda a perceber o esforço e a sobra mensal necessários para financiar esses sonhos.

5. Assumir Custos Fixos Excessivos

Um erro muito comum, e que “o que mata é o custo fixo”, é a tendência de aumentar os custos fixos quando a remuneração sobe. Isso pode incluir mudar para um aluguel mais caro, financiar um carro mais sofisticado, ou matricular os filhos em escolas muito mais caras.

Causas e Consequências

Gastos fixos que ultrapassam 25% a 30% da sua renda mensal já são um alerta. Se mais de 30% a 40% dos seus gastos mensais forem para custos fixos, você pode ter sérios problemas financeiros.

Se sua remuneração diminuir, você pode entrar em uma situação financeira vulnerável, pois é difícil se livrar desses custos rapidamente.

Para casais, o excesso de gastos fixos pode gerar dificuldades, comprometer o estilo de vida e até levar a crises conjugais.

Soluções Práticas

Tente reduzir ao máximo seus gastos fixos. É fundamental separar o que é custo fixo do que é conforto. Custo fixo é tudo aquilo que você não pode se livrar facilmente (ex: parcela de carro, aluguel, mensalidade de escola).

Conforto é aquilo que você pode cortar a qualquer momento (ex: Netflix, restaurantes caros). Viva um degrau abaixo para ter mais qualidade de vida e segurança financeira.

Conclusão

Ter equilíbrio financeiro é totalmente possível. Planejar suas finanças pode parecer um desafio, mas é o que vai te ajudar a realizar seus sonhos e viver com mais tranquilidade. Saber que suas contas estão pagas e em ordem traz uma enorme paz e reduz o estresse.

Revise se você está cometendo algum desses erros e comece a deixá-los para trás. Comece com pequenos passos, evite os erros mencionados e lembre-se: você é capaz de transformar sua vida financeira!

Perguntas Frequentes (FAQ)

1. O que é planejamento financeiro e por que ele é tão importante?

Planejamento financeiro é organizar seu dinheiro para que ele trabalhe a seu favor, seja para investir, quitar dívidas ou realizar sonhos. Ele é como um GPS para sua vida financeira, mostrando onde você está e o melhor caminho para seus objetivos, ajudando a realizar sonhos e a viver com mais tranquilidade.

2. Como posso começar a fazer meu orçamento se não sei por onde começar?

Comece registrando todas as suas despesas e receitas. Você pode listar suas despesas fixas (como aluguel e contas de consumo) e suas despesas variáveis (como alimentação e lazer). Anotar onde você gasta o dinheiro é essencial para identificar onde pode economizar.

3. Qual a diferença entre custo fixo e conforto, e por que isso importa?

Custo fixo é tudo aquilo que você não consegue se livrar facilmente, como parcelas de financiamento de carro ou imóvel, e mensalidades de escola. Conforto são gastos que podem ser cortados a qualquer momento, como serviços de streaming ou restaurantes caros. É importante diferenciar para saber quais gastos são mais difíceis de reduzir em caso de necessidade financeira.

4. É tarde demais para começar a organizar minhas finanças ou ter uma reserva de emergência?

Não, nunca é tarde para começar! A qualquer momento você pode decidir deixar os erros no passado e começar a ter organização e controle financeiro. Sua primeira meta deve ser a reserva de emergência, e depois você pode começar a poupar para suas outras metas.

5. Qual a primeira coisa que devo fazer para organizar minhas finanças?

A primeira coisa é definir seus objetivos de vida e sua visão futura, como a aposentadoria e metas de curto, médio e longo prazo (ex: comprar uma casa, ter filhos). Depois de saber para onde você quer ir, todo o resto do planejamento se desdobra de forma mais inteligente.

Gostou das dicas? Que tal começar a refletir sobre seus hábitos financeiros? Se precisar de uma ajuda mais personalizada, procure por ferramentas e profissionais que possam te auxiliar a organizar suas finanças. Você tem o poder de transformar sua vida financeira!

Deixe um comentário