Orçamento familiar é o planejamento e o controle de todas as receitas (ganhos) e despesas (gastos) de uma família, com o objetivo de organizar as finanças e garantir que o dinheiro seja usado de forma equilibrada.

De maneira mais detalhada podemos dizer que o orçamento familiar é um planejamento que reúne todas as entradas e saídas de dinheiro de uma família, ao longo de um período, geralmente mensal. Ele considera tudo o que a família ganha (como salários, benefícios, pensões, rendas extras) e tudo o que gasta (como moradia, alimentação, transporte, lazer, saúde, educação, dívidas e contas em geral).

Esse orçamento funciona como um mapa financeiro da família, permitindo visualizar com clareza:

- Quanto dinheiro entra por mês.

- Quanto está sendo gasto e em quê exatamente.

- Se o que entra é suficiente para cobrir os gastos.

- Se está sobrando, faltando ou empatando no fim do mês.

O objetivo principal do orçamento familiar é organizar as finanças domésticas, ajudando a família a tomar decisões melhores com o dinheiro, evitar dívidas, criar uma rotina de economia e, se possível, guardar parte da renda para o futuro.

Ele pode ser feito em papel, planilhas ou aplicativos, desde que seja atualizado com frequência e reflita a realidade financeira da casa.

Qual a importância

A importância do orçamento familiar está em permitir que a família tenha controle sobre o próprio dinheiro, evite o descontrole financeiro, previna dívidas e consiga planejar o uso da renda de forma consciente. Ele ajuda a tomar decisões mais seguras, identificar onde é possível economizar e alcançar objetivos financeiros, como guardar dinheiro, quitar dívidas ou fazer uma compra importante.

Além de ajudar a evitar dívidas e controlar gastos, o orçamento familiar também é importante porque:

- Dá clareza sobre a situação financeira real da família

Saber exatamente quanto se ganha e quanto se gasta evita surpresas e ilusões sobre o dinheiro disponível. - Ajuda no planejamento de curto, médio e longo prazo

Permite que a família se organize para pagar contas, fazer uma viagem, trocar de carro ou juntar para a aposentadoria. - Reduz o estresse financeiro

Quando há controle, há mais segurança e menos preocupação com contas vencidas ou imprevistos. - Promove o diálogo financeiro entre os membros da família

Evita brigas e desentendimentos sobre dinheiro ao tornar tudo mais transparente. - Facilita a criação de uma reserva de emergência

Com um bom orçamento, fica mais fácil guardar dinheiro todo mês.

Ou seja, o orçamento familiar não é só uma planilha: é uma ferramenta essencial para o equilíbrio financeiro, emocional e até relacional da família.

VEJA TAMBÉM| Anotar os gastos funciona?

Como montar

Abaixo está um guia extremamente detalhado sobre como fazer um orçamento familiar, com todas as possibilidades, opções e formatos para diferentes perfis de família.

1. Levante todas as fontes de receita da família

Anote todo o dinheiro que entra mensalmente, considerando todos os membros da casa.

Possibilidades de receita:

- Salário fixo

- Comissões e bonificações

- Trabalho informal ou “bicos”

- Renda de aluguel ou imóvel

- Aposentadoria ou pensão

- Bolsa ou auxílio do governo (Bolsa Família, Auxílio Gás etc.)

- Renda de investimentos (rendimentos, dividendos)

- Dinheiro recebido por familiares ou parceiros (ex: pensão alimentícia)

- 13º salário (divida por 12 para prever mensalmente)

- Restituição de Imposto de Renda (trate como pontual)

- Rendimentos de MEI, autônomo ou PJ (considere média dos últimos meses)

Dica: se a renda é variável, use a média dos últimos 3 a 6 meses, e planeje com base na menor renda registrada.

2. Liste todos os gastos fixos

Esses são os gastos que acontecem todo mês e geralmente têm valor igual ou próximo.

Possibilidades:

- Aluguel ou parcela da casa própria

- Condomínio

- Energia elétrica

- Água

- Internet e telefone

- Transporte (combustível, transporte público, Uber)

- Mensalidade escolar ou faculdade

- Plano de saúde

- Seguro (carro, vida, residencial)

- Assinaturas (Netflix, Spotify, apps)

- Parcelamentos (cartão de crédito, empréstimos)

Dica: se possível, anote a média dos últimos 3 meses para ter uma visão mais realista de contas que variam, como luz ou água.

3. Liste gastos variáveis e sazonais

São os gastos que mudam mês a mês ou acontecem de vez em quando, mas que precisam entrar no orçamento para não causar descontrole.

Exemplos de variáveis:

- Supermercado

- Delivery, lanches, restaurantes

- Farmácia

- Roupas

- Manutenção da casa ou carro

- Lazer e passeios

- Presentes (aniversários, datas comemorativas)

Exemplos de sazonais (pontuais):

- IPVA, IPTU, matrícula escolar

- Material escolar

- Viagens

- Festas de fim de ano

- Manutenção de eletrodomésticos

- Impostos e taxas

Dica: para os sazonais, divida o valor por 12 e reserve mensalmente como uma “despesa futura”. Ex: IPVA de R$ 1.200 → R$ 100 por mês.

4. Registre as despesas pequenas do dia a dia

Esses são os gastos que parecem “bobos”, mas no final do mês fazem diferença:

- Café na padaria

- Estacionamento

- Gorjetas

- Compras por impulso

- Doações ou esmolas

- Taxas bancárias

Dica: anote tudo, mesmo que pareça irrelevante. Você pode se surpreender com o total acumulado desses valores.

5. Escolha uma ferramenta para controlar

Você pode fazer o orçamento de várias formas:

Opção 1: Papel ou caderno

Mais simples, mas exige mais disciplina.

Opção 2: Planilha no Excel ou Google Sheets

Flexível e personalizada. Pode usar fórmulas e gráficos.

Opção 3: Aplicativo de controle financeiro (como o ZMoney)

Mais prático. Automatiza categorias, mostra gráficos, envia alertas.

Dica: O ZMoney ajuda a registrar entradas e saídas, categorizar os gastos, criar metas e acompanhar o saldo real mês a mês.

6. Categorize seus gastos

Use categorias para organizar melhor, por exemplo:

- Moradia

- Alimentação

- Transporte

- Saúde

- Educação

- Lazer

- Dívidas

- Poupança/Investimentos

- Outros

Isso ajuda a visualizar onde está gastando mais e onde pode economizar.

VEJA TAMBÉM| Não sobra dinheiro no final do mês o que fazer?

7. Calcule o saldo mensal

Use a fórmula:

Receita total – Despesas totais = Saldo final

- Se sobra dinheiro, defina quanto será poupado.

- Se falta dinheiro, reveja categorias para cortar gastos.

8. Crie metas por categoria

Depois de alguns meses acompanhando, você pode criar limites de gasto para cada área, por exemplo:

- Mercado: até R$ 1.000

- Lazer: no máximo R$ 300

- Transporte: limite de R$ 500

Dica: isso vira um orçamento preventivo, que evita excessos.

9. Inclua uma reserva para emergências

Se possível, crie uma linha mensal no orçamento para formar uma reserva, mesmo que com pouco valor:

- R$ 20, R$ 50, R$ 100 por mês — o que for possível

- Guarde esse valor separadamente (poupança, CDB etc.)

10. Revise mensalmente e ajuste

Todo mês:

- Compare previsto x realizado

- Veja se alguma categoria está estourando

- Ajuste metas e prioridades conforme necessário

Outras possibilidades avançadas (para quem quiser ir além)

- Dividir o orçamento por pessoa da casa (ex: filhos, cônjuges)

- Fazer um orçamento anual, prevendo todos os meses

- Usar centros de custo (ex: casa, trabalho, estudos)

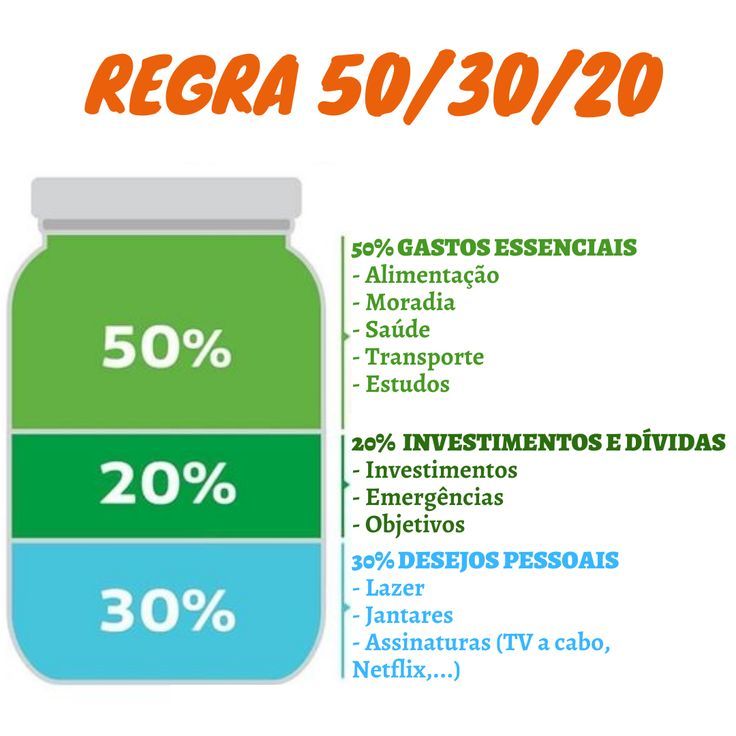

- Fazer orçamento com base no modelo 50-30-20

(50% necessidades, 30% desejos, 20% poupança ou dívidas)

Deixe um comentário